2022前发年终奖,竟能省这么多钱!

![]() 各位打工人2021年马上就要过去了,有一条政策变化与你年终奖息息相关。根据财政部2018年发布《关于个人所得税法修改后有关优惠政策衔接问题的通知(财税〔2018〕164号)》:2019~2021这三个年度,没错就是剩下两个月,年终奖还可以使用单独计税政策,使用单独计税的年终奖则不并入综合所得,纳税人也可以选择并入综合所得。单独计税的年终奖政策,每年只能使用一次。计算公式为∶应纳税额=全年一次性奖金

各位打工人2021年马上就要过去了,有一条政策变化与你年终奖息息相关。根据财政部2018年发布《关于个人所得税法修改后有关优惠政策衔接问题的通知(财税〔2018〕164号)》:2019~2021这三个年度,没错就是剩下两个月,年终奖还可以使用单独计税政策,使用单独计税的年终奖则不并入综合所得,纳税人也可以选择并入综合所得。单独计税的年终奖政策,每年只能使用一次。计算公式为∶应纳税额=全年一次性奖金

各位打工人2021年马上就要过去了,有一条政策变化与你年终奖息息相关。

根据财政部2018年发布《关于个人所得税法修改后有关优惠政策衔接问题的通知(财税〔2018〕164号)》 :

2019~2021这三个年度,没错就是剩下两个月,年终奖还可以使用单独计税政策,使用单独计税的年终奖则不并入综合所得,纳税人也可以选择并入综合所得。

单独计税的年终奖政策,每年只能使用一次。计算公式为∶

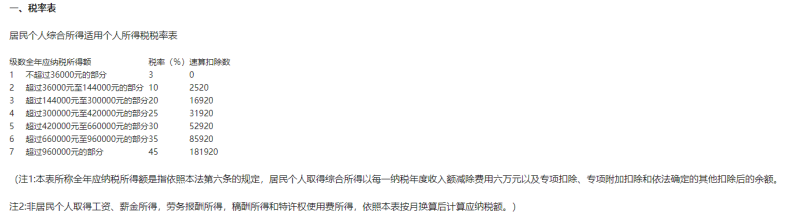

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

“自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。“

那对于普通员工发年终奖选择哪一种方式缴纳个税比较少呢?

注:未考虑专项扣除和其他扣除等

从上述案例可以看出,若年终奖金额远远超过日常薪资,则单独计算个税(2021年方式)会比合并全年计算的个税要多。但是也并非绝对,若日常专项扣除较多,年终奖并入综合所得计算也可能会比单独计算缴纳的个税要少。

那跨境的朋友可以根据自己的情况计算那种方式缴纳的税金少,好好利用最后2个月福利政策。

附一个详列案例计算过程

员工A:全年不含税收入20万元,每月薪资1万,年终奖8万元。

1、2019~2021年方式缴纳个人所得税

(1)工资薪金个税

应纳税额=(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数

应纳税额=(120000-60000)*10%-2520=3480元。

(2)年终奖个税

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

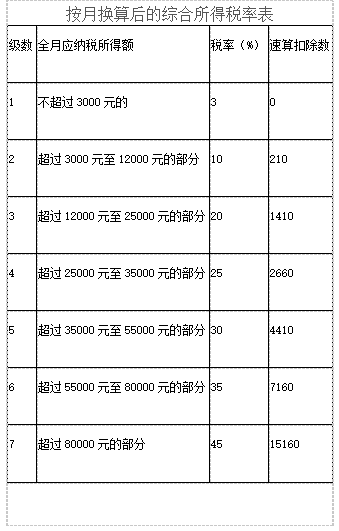

80000/12=6666.67元,适用税率10%,详见下图“按月换算后的综合所得税率表”

应纳税额=80000*10%-210=7790元

2、2022年方式缴纳个人所得税

应纳税额=(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数

应纳税额=(200000-60000)*10%-2520=11480元

建议年终奖小于日常薪资的公司们,提早进行财税规划,最晚在2021年12月31日之前完成发放,1月份申报2021年12月的个税时按一次性年终奖申报,

不过如果年终奖一次性报税的方式只能使用1次,如果2021年已经使用过就不能再利用该政策了。

如果还有疑问可以扫一扫二维码咨询,并且0元领取财税地图1份。

官方微信公众号

Copyright 2015-2024 ikjzd.com,All Rights Reserved粤ICP备18005586