浅谈金税四期来临前跨境电商财税合规之路~

![]() 政策背景:金税四期在广东、山东、河南、山西、内蒙古、重庆等六个省市试点上线,预计2024年全面推广。金税四期是以数治税,增加企业银行的日常收付明细作为主数据库的支撑。对收、付方的企业资质、实际目的、真

政策背景:金税四期在广东、山东、河南、山西、内蒙古、重庆等六个省市试点上线,预计2024年全面推广。金税四期是以数治税,增加企业银行的日常收付明细作为主数据库的支撑。对收、付方的企业资质、实际目的、真

政策背景:金税四期在广东、山东、河南、山西、内蒙古、重庆等六个省市试点上线,预计2024年全面推广。

金税四期是以数治税,增加企业银行的日常收付明细作为主数据库的支撑。对收、付方的企业资质、实际目的、真实结果增加日常常规性的智能研判,其更具穿透性和关联性。所有企业的生产、买卖、关联及“五流”数据是否符合该企业“外衣”粉饰,将变得更加有针对性。同时引入“非税”部门数据模块对接,使得原有监管的单一变得更加宽泛。

一、当前跨境电商存在的风险点

1:收款不合规:

境外平台销售收入由第三方支付平台直接提现至国内个人账户中,金额巨大且并未做收入确认与税务申报,逃避外汇监管,引发稽查风险;

以案为鉴 | 通过跨境电商平台销售电机取得美元收入,委托第三方收款未入帐,被税务稽查

行政处罚决定书文号:常税稽一罚〔2022〕135号

案件名称:常州***自动化设备有限公司-逃避缴纳税款

处罚事由:

1、你单位2022年1月至6月通过开具收据方式销售电机,货款通过现金收取,未入账未申报销售金额合计9920.17(不含税)。你单位2022年1月至6月通过跨境电商平台ebay销售电机,货款通过第三方收款公司***盈进行的美元收款,折合人民币未入账未申报销售金额合计129784.62(不含税)。以上合计未申报销售金额139704.79元(不含税)

2、2022年4月20#凭证,你单位取得存量留抵退税额7738.58元、增量留抵退税额(23.71+15.81)=39.52元;2022年5月12#凭证,你单位取得存量留抵退税额2109.42元,合计9887.52元。因你单位2022年1-6月瞒报收入的行为与2022年4月至5月收到的增量留抵退税存在关联,应追回其留抵退税款9887.52元。

2:付款不合规:

采购时,使用私卡交易,支付供应商货款,物流费用等,不能取得合法的成本依据;员工工资用个人银行卡支付,不作申报,未依法为员工代扣个税,易引起税务个税稽查。

3:长期少报或零申报:

做两套账,隐瞒收入,长期少报或零申报收入,一旦被查,会被作补税、罚税并缴纳滞纳金的处罚。

以案为鉴 | 通过设置境外公司并开设银行账户隐瞒收入,被税务稽查

深税稽罚告[2021]150号

去年年底,深圳市某供应链管理公司因通过在香港设立空壳公司和开立银行账户、收取境外机构支付的业务款,隐瞒收入1740万元,最终该公司被追缴从2014年1月至2021年3月期间的增值税及所得税款总计为321万元,被追缴的税款及罚款共计643万元。

该公司不仅通过香港公司隐匿收入偷逃税款,还利用个人账户给员工发放奖金及劳务报酬款项,均未代扣代缴个人所得税,最终该公司被追缴2014年1月至2021年3月的应扣未扣个人所得税款项为69.2万元,还被处少缴税款1.5倍的罚款103.9万元,被追缴的税款+罚款共计173万元。两项合计816万元。

4:双清包税,无法申报出口退税和海外VAT申请抵扣或退税,导致资金流、信息流、货物流三流不合一,存在偷税漏税风险。

一旦被税局稽查,国内会视同内销予以补缴13%增值税及附加税,国外会扣关调查,予以补税加罚税、或是罚没货物的处罚。

以案为鉴 |欧洲检察院开始清查涉嫌增值税(VAT)欺诈系统及商业情况。比利时机场搜查浪潮,跨境卖家需注意了。

外媒报道,比利时上百警察、海关关员以及税务官员突袭检查比利时烈日机场物流仓储企业。

根据外媒报道,比利时当地时间周二上午,上百警察、海关关员以及税务官员突袭检查比利时烈日机场物流仓储企业。调查人员检查后预估已经被查扣的货物所涉嫌逃税的金额至少为3.03亿欧元(约合人民币22.6亿)。

负责此次行动的司法人员认为,嫌疑企业利用CP42免税规则,为中国企业设置了复杂的欺诈计划,进而逃避了大量应缴税费,且涉及税款未在任何一个欧盟成员国内支付过。为了做到这一点,这些中国企业将使用位于法国、德国、意大利、波兰和西班牙的公司,使用虚假发票和伪造的真实公司的转运文件,这些公司不知道他们的文件的真实性。在某些情况下,他们会使用虚假的数字和身份证明,这些都必须经过来自列日的主审法官和欧洲公共检察官办公室的其他联邦司法机构的批准。

“这是在欧洲公共检察官办公室的CP 42计划中的欺诈行为。货物未被申报并由进口商以全价出售给最终消费者,但增值税金额巨大,导致了巨额利润。”检方解释说,“在2019年,这项行动逃避了3.03亿欧元的增值税和6600万欧元关税。”

合规申报,不刻意瞒报、低报、漏报。货代暴雷事件频出以及近几年欧洲英国海关追溯查以往清关记录都说明合规申报是一种趋势。自税清关可能会被海关抽查,但也只是每个关口海关对清关申报正常的抽查行为,只要如实申报最终都能查验放行。相比较货物被罚没的风险,清关查验的风险要低得多。

5:架构混乱、业务流程不清晰、人事不规范,未合理缴纳员工社保,易引发劳动纠纷,更有可能引发税务稽查。

二、跨境电商财税合规化改造

在合规大趋势下,跨境电商可以利用税收优惠政策(小微企业所得税、研发及先进技术服务费加计扣除比例提高新政、出口退税、出口免税、2023年新出台的税收优惠新政)、不同的企业形式采取不同的报关贸易方式来规避税务风险,达到降低税负的目的。

1、纯贸易型跨境电商

针对多平台、多账户的纯贸易型跨境电商,重新搭建股权及组织架构,设立境内外运营主体和资金中心,不同的主体,用不同的贸易报关模式(0110、1039、1210、9610、9710、9810)合规出海,境外资金合规入境,享受国家的税收优惠政策,降低税负。

有票采购用0110、1210、9610、9710、9810模式出口,申请出口退税

无票采购及1039、9610模式,申请出口免税、定率核算所得额,解决小包合规难题。

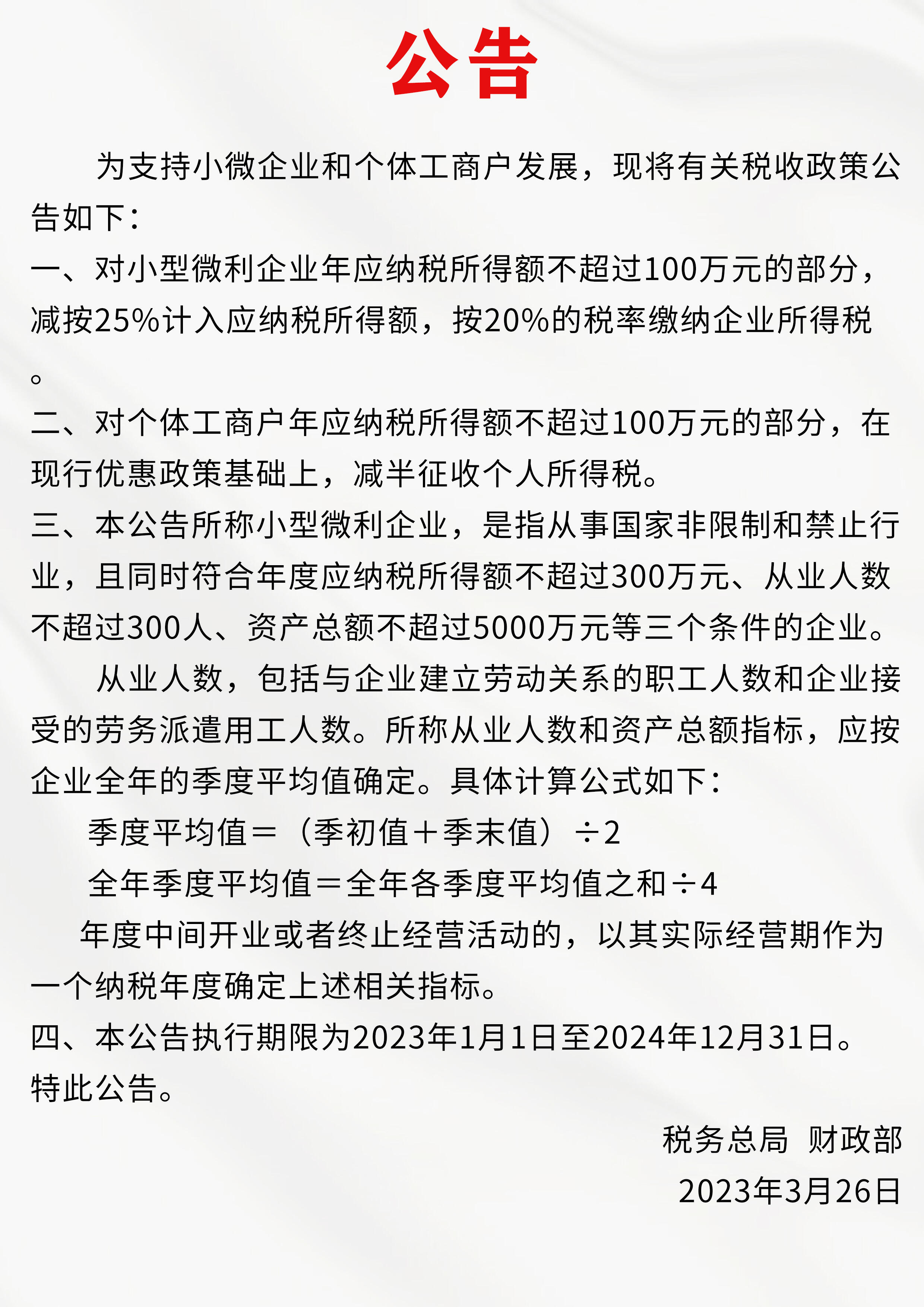

财政部 税务总局关于小微企业和个体工商户所得税优惠政策的公告财政部 税务总局公告2023年第6号

按照财政部和国家税务总局2022年发布的13号公告,小型微利企业年应纳税所得额超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,此政策执行至2024年12月31日。对照上述政策,小微企业所得额低于100万及100万至300万以内均按5%计算缴纳所得税,执行至2024年12月31日。

2、工贸一体型跨电商

对于工贸一体型跨电商的合规,如果兼具国内贸易,则可搭建两个贸易主体,境内境外贸易分开,方便退税核算及税局核查,同样可以通过不同的贸易报关模式(0110、1210、9610、9710、9810)合规出海。工厂可以通过申请高新企业认定,来享受国家税收优惠政策,达到降低税负目的。

3、本土化运营应对境外风险

近年来跨境电商发展势头迅猛,资本强势介入,随着后疫情时代来临,经济逐渐复苏,行业发展趋势良好。跨境电商本土化是一大发展趋势。

本土化有几大优点:

1、方便入驻本土跨境电商平台,享受更多的政策便利并绕过贸易壁垒。

2、方便申请商标并得到保护,扩大当地市场的影响力,树立品牌

3、方便开设本土银行收款账户,为跨境电商平台收款提供便利,就不需要使用第三方收款平台,不需要缴纳高昂的收款平台使用费。

4、本土化运营也能在一定程度上减少佣金支出。一些平台对从本土仓发货有佣金上的优惠费率。

5、本土化运营,能更好得遵守当地政府或国家政府的法规,降低封号、税收稽查风险。

三、跨境电商财税合规好处

1、收入就会变得透明化、合法化,税务风险大大降低;

2、 申请政府补贴奖励;有助于企业申请贴息贷款;

3、为股权融资、并购重组或IPO创造有利条件;

4、合规后税负成本低至0.5%左右

5、合规成本远低于出口退税所带来的收益

去年10月,中共中央办公厅国务院办公厅印发《关于进一步深化税收征管改革的意见》中第18条“健全以“数据集成+优质服务+提醒纠错+依法查处”为主要内容的自然人税费服务与监管体系。

依法加强对高收入高净值人员的税费服务与监管。“以及19条”加强重点领域风险防控和监管。对逃避税问题多发的行业、地区和人群,根据税收风险适当提高“双随机、一公开”抽查比例。

对隐瞒收入、虚列成本、转移利润以及利用“税收洼地”、“阴阳合同”和关联交易等逃避税行为,加强预防性制度建设,加大依法防控和监督检查力度。“

结合去年年低至今年年初发生的一系列稽查案例,还有大量的大额私户被冻结的情况,并随着金四及非税系统逐步上线,跨境财税合规的重要性不言而喻。

希望大家把握住优惠政策红利,提前做好合规改造。2023年跨境电商企业财税合规势在必行!

官方微信公众号

Copyright 2015-2024 ikjzd.com,All Rights Reserved粤ICP备18005586