独立站三问:做不做?什么时机做?怎么做?(二)

![]() 上一篇文章小编跟大家分享了做不做独立站的分析,这一篇接着讲什么时机做独立站最好!4、现在做独立站还有这种大环境吗前述的大环境简要总结就是:产品(供应链和低价优势)、流量红利(互联网用户增量)、用户体验(网络零售模式的普及)。有人说 “看起来”这些大环境优势都没有了,真的这样吗?(1)产品:供应链和低价优势还存在吗最近与一些跨境电商卖家聊到关于供应链话题时所反

上一篇文章小编跟大家分享了做不做独立站的分析,这一篇接着讲什么时机做独立站最好!4、现在做独立站还有这种大环境吗前述的大环境简要总结就是:产品(供应链和低价优势)、流量红利(互联网用户增量)、用户体验(网络零售模式的普及)。有人说 “看起来”这些大环境优势都没有了,真的这样吗?(1)产品:供应链和低价优势还存在吗最近与一些跨境电商卖家聊到关于供应链话题时所反

上一篇文章小编跟大家分享了做不做独立站的分析,这一篇接着讲什么时机做独立站最好!

4、现在做独立站还有这种大环境吗

前述的大环境简要总结就是:产品(供应链和低价优势)、流量红利(互联网用户增量)、用户体验(网络零售模式的普及)。

有人说 “看起来”这些大环境优势都没有了,真的这样吗?

(1)产品:供应链和低价优势还存在吗

最近与一些跨境电商卖家聊到关于供应链话题时所反馈的感受:与几年前相比,供应链更加成熟,供应商的反应更迅速、质量更稳定。但产品的采购成本呈直接上涨,或迂回式上涨的趋势。

目前的确是有一些产品在往东南亚周边地区转移,但很显然中国的供应链优势在短期内不会消失:完整成熟的供应链系统与国家基础建设、产业结构、原材料供给、劳工技能等等都有关系,这些并不是在短短几年内可以解决的问题。产品生产制造加成本优势明显已经在减弱:通涨只是影响因素之一,更直接的原因在于原材料、生产制造、人工、知识产权、环境保护,产业升级调整等等各项成本的攀升,寄希望于供应商持续低价供货是不太不可能的。即便某些行业已经形成事实性的产能过剩而需要去库存式的倾销,例如服装、LCD面板产业、动力电池、太阳能灯,汽车等等,对于跨境电商行业大多数中小卖家,能从这里挖掘到的机会还是太少。

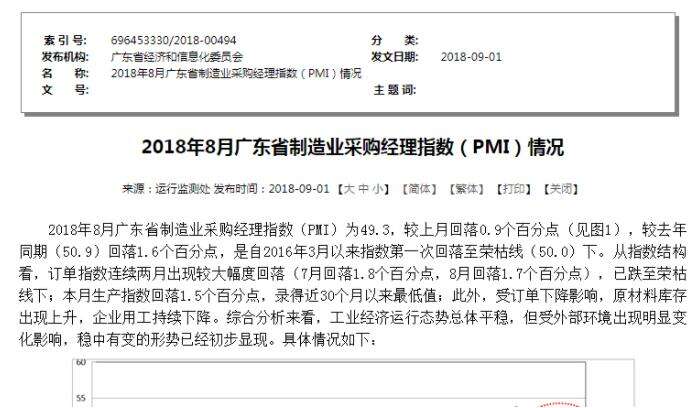

以广东省的制造业为例,广东省人民政府数据:2018年8月广东省制造业采购经理指数(PMI)为49.3,较上月回落0.9个百分点,较去年同期(50.9)回落1.6个百分点,是自2016年3月以来指数第一次回落至荣枯线(50.0)下。从指数结构看,订单指数连续两月出现较大幅度回落(7月回落1.8个百分点,8月回落1.7个百分点),已跌至荣枯线下;本月生产指数回落1.5个百分点,录得近30个月以来最低值;此外,受订单下降影响,原材料库存出现上升,企业用工持续下降……

采购经理人指数(Purchasing Manager's Index,PMI)是综合指数,根据新订单、生产、从业人员、供应配送时间、主要原材料库存这五项指数加权获得,可以用于评价经济运行活动、并作为经济变化的晴雨表。按照通行的标准,这个指数以50%作为经济强弱的分界点(上述的荣枯线):PMI高于50%时视为经济扩张,低于50%、特别是接近40%时,一般视为经济萧条。PMI与GDP互补结合、互不矛盾,通常PMI所反映出的数据更迅速和直观。

产品生产制造加工成本波动更多的不确定因素来源于贸易战、产业结构调整、环保问题改善等等因素。一些宏观的积极因素如国家的一带一路,以及非洲援建等等项目,如果有效推进并获得成功,对于中国制造应该是里程碑改革式的跨越,这些需要足够的时间。

但是最可怕的不是丧失成本优势,而是在买家心目中的低价烙印。

中国卖家给买家所造成的商品低价印象已不止限于EBAY等电商平台(例如EBAY大卖家TOMTOP等),低价印象范围已经扩展到DEALEXTREME , BUYINCOINS等等独立站,这些卖家也在业内被传之为“价格杀手”、“价格屠夫”。随着ALIEXPRESS和WISH的崛起式成长,以及物流渠道的成本改善(国际小包等),在买家心目中再一次被刷新了中国产品新的低价印记,低价也不止是局限于EBAY和一些独立站卖家。

网络购物买家群体存着显著的价格敏感度高的特点。山寨或低质类商品无法产生更多附加价值时,买家可以选择的平台、卖家、商品量更多时,对相同或类似的产品,如果有更低的价格渠道,买家转向其它平台毫不费力——这是卖家商品供应与买家需求之间产生的信息差越来越微弱、越来越对称(信息更透明)的情况下产生的直接结果,长期下去的后果是什么呢?

是卖家之间的价格战更加激烈。

成长上升的问题,是独立站卖家、所有平台型卖家都需要面对的,从长远发展来说,跨境电商卖家需要接受一个事实:低价从来都不是跨境电商最直接的竞争亮点,需要跳出低价之外的思维来挖掘更多的竞争优势。

(2)全球互联网产业流量红利增长困难吗

我们来看数据更有意思,以下2家不同的机构各自发布的两份报告,可以结合来看:

We Are Social和Hootsuite联合发布的”Global Digital Report 2018”;

“互联网女皇”Mary Meeker发布的”Internet Trends Report 2018”;

通过知无不言微信公众号回复“trends”可以下载上述报告,分别为153页、294页。

上述”Global Digital Report 2018”中的数据相对于”Internet Trends Report 2018”更乐观,特别是关于社交网络方面的数据更具体,后者的数据趋于严谨,但互相结合、有些共通项目可以比对参考。以下所讨论的数据基本是来源于上述报告。

从上网设备来看,2017年是智能手机出货量首次未能实现增长的一年,互联网用户的增长也处于相同的趋势:2017年增长率为7%,低于2016年的12%。同时预测2018年全球互联网用户人数将超过全球总人口数的50%达到36亿,仍未使用互联网的人口变得越来越少。并且,全球互联网用户人数在超过50%后将很难再继续增长。

以上数据透露出的信息,的确不太好看,但互联网产业人口红利的减弱只是一方面的数据,我们更应该看到的是网络零售行业的市场空间有多少未被发掘:eMarketer数据:2017年全球零售行业总额约为22.640万亿美元,相比较2016年增长了5.8%,网络零售交易额占全球零售总额的比重由2016年的8.6%上升至10.2%。

从以上数据看,不止是独立站不用担心行业体量,跨境电商行业在短时间内基本上都无需担心市场空间问题:在传统市场中网络零售占有率很低。

与此同时,互联网用户流量也是在发生变化的。这种变化不是简单的体现在南亚和非洲互联网用户的快速增长(新兴市场),更强烈的改变是体现在互联网成熟地区的用户行为习惯:”Internet Trends Report 2018”:在2017年,美国用户每天上网时间5.9小时,高于2016年的5.6小时,其中约3.3小时用于手机,这是数字媒体消费全面增长的原因。”Global Digital Report 2018”:GlobalWebIndex:全球用户每天上网时间6小时,这是每个人醒着的时间的1/3。

用户使用互联网时间的增长,反映出互联网信息量的丰富,也反映出流量的入口在增加、扁平化、精细化。这种趋势会迫使跨境电商行业的销售运营引流方式朝大而全方向发展,流量成本只会持续增长。这个话题比较专精,国内有擅长互联网用户和流量入口分析的专业人士,有兴趣的可以好好研究。

(3)用户体验:网络零售模式的普及造就了行业寡头

网络零售模式全面普及并成熟,零售行业完成了新的升级,但网络零售行业寡头已经形成:

销售额:”Internet Trends Report 2018”的数据显示网络零售行业销售在持续增长:2017年在美国增长了16%(在2016年是14%),其中亚马逊在2017年占据了网络零售业28%的份额,实体零售额继续下降。eMarketer更乐观的预测:亚马逊在2018年美国市场的销售总额预计将达2582.2亿美元,比上一年增长29%,将远远超过美国网络零售行业平均16%的增长速度。这个销售数据将占美国电商市场49.1%的份额。

用户体量:亚马逊拥有超过3.1亿的活跃用户,预计2018年Prime会员将达到5870万户家庭和1.095亿用户,比2017年增长12.5%。在2019年底将会有超过一半的美国互联网用户将成为Prime会员。

流量入口:北美市场网络购物搜索入口:49%直接通过亚马逊平台,36%通过GOOGLE等搜索引擎,15%通过FACEBOOK等社交网络渠道。

以上这3个数据中,亚马逊平台以 “品牌”和“用户体验”所形成的几近“垄断”式的“流量入口”这个数据应该更会独立站卖家感受到压力和沮丧。

5、时机是什么

(1)趋势不可逆,只能顺势而变

前述大环境简要总结:

产品:中国的生产制造加工成本增加是常态,以低价取胜或获取流量的时代已经结束。

流量:新兴市场流量在增长、流量行为在发生改变、传统市场流量红利见顶,但网络零售占有率很低。

用户体验:跨境购物模式极度成熟,寡头出现,“品牌”和“用户体验”促成的马太效应明显。

很显然跨境电商行业大环境和几年前完全不一样了,在以前,有资本、平台搭建好,团队到位,以简单粗犷的方式高速运营,运营过程中只要方向不错、注重产品更新迭代、规避好知识产权风险等等问题,可以收获颇丰。现在按照以前的套路走,肯定是行不通的。近期仍有卖家说到所建立的独立站将定位于低价标品类的产品线,如果没有类似于拼多多这样在淘宝天猫京东之外求生存的特殊策略,显然是做炮灰了。

趋势不可逆,只能顺势而变。

过往经验和当下环境对比借鉴,似乎可以找到一些方向。博弈之术说要向前展望、向后推理,那么顺势而变的方向是什么?

(2)找到属于自己的利基市场

流量获取困难是独立站造成做不起来、持续亏损的主因。如果一开始的市场策略就不对,流量来源会事倍功半甚至劳而无功。产品在第三方平台销售得好的市场不一定就是独立站的目标市场,第三方平台和独立站在各自所面对的市场环境、运营模式,风险等等方面各有不同。同时从产品角度来看,第三方平台上成熟的产品品类,通过平台已经给买家提供了更多的产品选择、形成了足够好的用户体验。这个时候独立站要么进行产品升级形成差异化,要么提升用户体验争取买家口碑和粘性,要么选择一个被第三方平台弱化或忽略的市场。当然如果产品在目标市场已经形成了专利、技术、规模化等方面的优势性壁垒,可以不用考虑再去特别的挖掘“利基市场”。

对于大部分标品或非标品类的准独立站卖家,在正式投入独立站项目前,先找到属于自己产品的利基市场更重要——在大市场夹缝中生存的市场。利基市场是流量来源的基础保障,有了利基市场再谈建站规划。可以尝试从三个方面来挖掘:优势流量来源、独特的产品,优异的用户体验,这些来自于利基市场的流量才是可以创造红利的。

符合网络零售“利基市场”通常的特征是:

产品升级,例如提供为满足小群体买家需求/兴趣爱好的产品;

用户体验升级,例如购物模式更便捷,提供更好的售前或售后指导,更好的产品设计、产品定制;

差异化品类:大平台的弱品类,或者被其忽略的;

差异化市场:大平台的弱市场,或者被其忽略的,例如小语种市场。

例如:

浙江执御是典型的通过运营实践选择出差异化的利基市场,并结合运营本土化布局后获得高速成长的跨境电商企业。

浙江执御于2012年底成立,在业务的重点和主攻市场选择方面,进行了近3年的市场和品类试探,最开始主攻美国和澳大利亚市场。2015年6月,富安娜入股投资之后才开始加大中东市场投入,确定以时尚女装为主,并避开SOUQ、NAMSHI涉足的领域,之后再继续扩展其它品类。2017年收购MarkaVIP,由此在中东开始强势增长。

其它的案例:

LAZADA,优势流量:避开亚马逊和EBAY,只做细分市场东南亚。

WISH,优势流量:只做移动端。

GEARBEST,优势流量:小语种+新兴市场+地区扩展。

Rent the Runway,用户体验致胜+精准流量:线上租衣鼻祖+特别场合服饰包包+知名设计师设计+每天穿新款+女性群体。

Warby Parker,用户体验致胜+精准流量:低价+五副眼镜免费试戴+特别的设计+年轻群体。

ZAFUL,垂直细分品类+精准流量:泳装和运动时尚周边品类+设计+买手制。

ROSEGAL,垂直细分品类+精准流量:大码服装及周边品类+设计+买手制+体型偏胖群体。

PATPAT,垂直细分品类+精准流量:母婴优质潮品+年轻家庭+中低收入群体+移动端闪购。

BELLABUY,垂直细分品类+精准流量:移动端+女性全品类用品。

SHEINISIDE/SHEIN,垂直细分品类+精准流量:酷爱朋克风+年轻群体+中高端收入+特定人群,目前已经扩充更多的群体。

GILTGROUPE,垂直细分品类+精准流量:低价(奢侈品和知名品牌特价)+闪购。

MODCLOTH,垂直细分品类+精准流量:酷爱复古风+中高端收入+女性群体。

MUNKONG GADGET,垂直细分品类+精准流量:耳机类产品及配件+年轻群体+线下线上结合。

ZULILY,垂直细分品类+精准流量:母婴优质潮品+年轻家庭+中低收入群体+低库存风险。在过去ZULILY是个非常有趣的站点,对“用户体验”的发掘点与众不同:突破了行业中传统的“用户体验”只是集中在产品本身或售后服务。目前的发展出现了垂直类细分网站普遍性出现的问题:成长到顶端后遭遇天花板受滞。这个话题非常长,有兴趣的朋友可以分析下这个网站。

当然,在跨境电商行业中,先看准利基市场、尔后才有产品的也常见,例如在小语种市场进行多品类产品测试后,才确定最终主推的品类,这是常见的方法之一。

接下来,我们会讲到底该如何做独立站?

来源:知无不言/作者:老苏

官方微信公众号

Copyright 2015-2024 ikjzd.com,All Rights Reserved粤ICP备18005586