金税四期正式启动,跨境企业请先自查以下异常情况,务必警惕!

![]() 金税四期来了,我们企业要注意哪些情况?

金税四期来了,我们企业要注意哪些情况?

金税四期来势汹汹

从2020年隐隐约约的网传消息,到今年年初国家税务总局发布公告:金税四期功能部署。再到9月15日,国家税务局长王军在金砖国家税务局长视频会议中发言:我国正向“以数治税”时期迈进,税务工作将进入一个新的时代:大数据和人工智能时代,金税四期将实现智慧税务和智慧监管,金税工程四期建设已正式启动实施!

金税四期有多强大

金税三期的上线实现了国税地税数据的合并与统一,通过互联网将工商、税务部门等有关部门的信息打通了,是税务对税务系统以及业务流程的全面监控,实现以票控税。而金税四期相比于金税三期而言,主要多出来的就是增加了非税业务管控,与人民银行的信息联网更加严格的资金管控,对企业相关人员身份信息以及信用问题的严格把控。总的来说金税四期的到来就是企业数据信息更加透明,税务监管更加全面,税务稽查也会更加严格、更加精准、更加全面。不是简单是税务体制完善,对于企业而言更是有一定的影响,实现以数控税。

1分钟找到税务风险点

30分种佐证税收风险点

50分钟联动标识税收检查点

识别清查80多个虚开风险特征

智能机器人全库监测已经开启!!

金税四期稽查什么

金税四期不仅仅通过你申报的数据,来核实是否异常。可能还会通过企业银行账户、企业相关人员的银行账户、上下游企业相关账本数据、同行业收入、成本、利润情况等来稽查比对

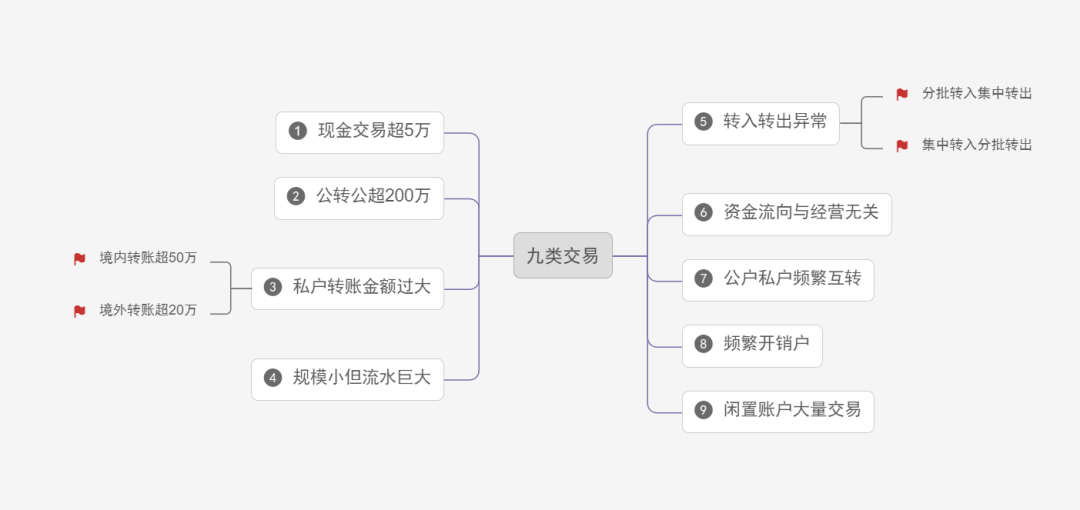

央行已经施行了大额现金管理试点:

一、企业收入

以下两种企业收入的情况,会被重点监管:

任何账户的现金交易,金额20万元以上的单笔现金收付,含现金缴存、现金支取、现金汇款、现金汇票、现金本票解付。

公户转账,公司与公司之间,金额等于大于100万的单笔转账收付。

二、企业成本费用

主营成本长期大于主营收入;公司没有车,却存在大量的加油费;差旅费、会议费、咨询费等异常;工资多申报或少申报;买发票;多结转成本,后期红冲或补发票;计提了费用却迟迟没有发票等。

三、企业的利润

报送的资产负债表与利润表勾稽关系有出入;利润表里的利润总额与企业所得税申报表中的利润总额有出入;企业常年亏损,却屹立不倒;同行业利润偏低等。

四、企业的库存

金税四期上线后,企业库存会进一步的透明化,企业进多少货,出多少货,还剩多少货,可能比你自己还清楚,如果库存账实不一致,企业务必引起重视,及时查找原因。

五、企业交纳的税额

增值税收入长期大于企业所得税收入;税负率异常,如果企业平均税负率上下浮动超过20%,税务机关就会对其进行重点调查;企业大部分员工长期在个税起征点以下;员工个税申报表中的工资与企业申报的工资不一致;实收资本增加,印花税未缴纳;盈余公积转增资本,个人股东却未缴个税等。

六、企业的银行账户

在2019年实施了“企业信息联网核查系统”,银行、工业和信息化部、国家税务总局、国家市场监督管理总局等纳入到了企业信息联网核查系统,实施信息共享及核查通道。税务局、银行等机构可以通过系统核实企业纳税信息及纳税人营业状态等情况。如:交通银行、中国工商银行、招商银行、中国民生银行、中信银行、广发银行、平安银行、上海浦东发展银行等8大银行将纳入企业信息联网核查系统,实施信息共享及核查通道。

七、企业的社保

试用期不入社保;代别人挂靠社保;未足额或未缴纳社保;员工自愿放弃社保,就没有给入;不签合同就不缴社保;档案未转就不给交社保等。

企业将如何应对

国家对民企的监管态度,标志就是“查账户查到了什么程度”,2021年快要结束,即将到来的2022年预计将会是监管最严的一年,大家拭目以待,且行且珍惜!

跨境企业请先自查以下41个异常情况,务必警惕!

1、商贸公司进、销严重背离,如大量购进手机、销售的却是钢材。

2、企业长期存在增值税留抵异常现象。

3、企业增值税税负异常偏低。

4、企业增值税税负偏高异常。

5、公司常年亏损,导致企业所得税贡献率异常偏低。

6、公司自开业以来长期零申报。

7、公司大量存在现金交易,而不通过对公账户交易。

8、企业的往来账户挂账过大。

9、企业存货过大。

10、企业大量取得未填写纳税人识别号或统一社会信用代码的增值税普通发票

11、企业存在大量无清单的办公用品增值税发票。

12、公司缴纳的增值税与附加税费金额比对异常。

13、企业连续三年以上盈利但从来不向股东分红。

14、企业存在大量发票抬头为个人的不正常费用。

15、企业所得税申报表中的利润数据和报送的财务报表的数据不一致异常。

16、增值税纳税申报表附表一“未开票收入”填写负数异常。

17、增值税申报表申报的销售额与增值税开票系统销售额不一致预警。

18、无免税备案但有免税销售额异常。

19、无简易征收备案但有简易计税销售额的预警风险。

20、开票项目与实际经营范围严重不符异常。

21、增值税纳税申报表附表二“进项税额转出”为负数异常。

22、公司只有销项但是从来没有进项出现异常。

23、公司只有进项但是从来没有销项出现异常。

24、新成立的公司频繁发票增量异常。

25、新成立的公司突然短期内开票额突增异常。

26、工资薪金的个人所得税人均税款偏低异常风险。

27、个人取得两处及两处以上工资薪金所得未合并申报风险。

28、同一单位员工同时存在工资薪金所得与劳务报酬所得的异常。

29 、个人所得税和企业所得税申报的工资总额不符出现的异常风险。

30、期间费用率异常偏高

31、大部分发票顶额开具,发票开具金额满额度明显偏高异常。

32、大量存在农产品抵扣异常。

33、公司账面上没有车辆但是大量存在加油费等异常。

34、外埠进项或销项税额比重严重过高异常。

35、增值税专用发票用量变动异常。

36、纳税人销售货物发票价格变动异常。

37、法人户籍非本地、法人设立异常集中。

38、企业大量存在“会务费”“材料一批”“咨询费”“服务费”“培训费”等无证据链的关键词。

39、少缴或不缴社保。如:试用期不入社保;工资高却按最低基数缴纳社保。

40、企业代别人挂靠社保。

41、员工自愿放弃社保,企业就没有给收入。

未来的财务要敢于创新,不要安于现状、墨守成规!一定要记住,稽查作为税务征管上的最后一道防线!你不理税,税必理你!

除了大额现金存取会被重点监控,企业还需要注意的是:公对公、公对私大额转账也会被重点监控!

当然,并不是所有的公转私都是不合规的,有8种情况,可以放心大胆的转,具体如下图:

2021年,私人账户避税,该收手了!合规节税,是未来所有行业必须要走向的一条路!

素材来源:税政第一线,国家税务总局,中国会计视野,税务学苑视频号,梅松讲税,每日言税。如有侵权,请联系小编删除。

官方微信公众号

Copyright 2015-2024 ikjzd.com,All Rights Reserved粤ICP备18005586